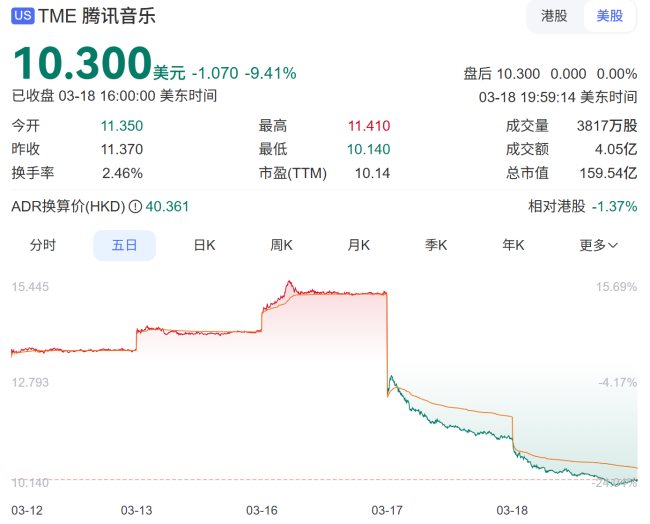

最近,有人说腾讯音乐发了财报后,股价直接被“吓懵了”,财报当晚,美股股价跌了近20%,第二天继续跌了10%,港股这边也是连续大跌两天。

从数字来说,腾讯音乐的增长还不错:2025年全年总收入329亿元,同比增长15.8%;调整后净利润99.2亿元,同比增长22%。在线音乐订阅收入176.6亿元,同比增长16%;超级会员突破2000万。

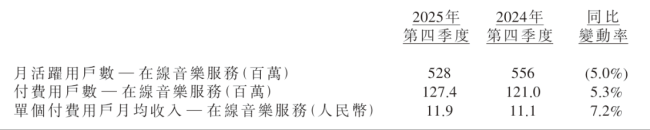

但是,市场用脚投票的逻辑很清晰,大家发现,它的月活用户同比大跌5%,从5.56亿掉到5.28亿;环比上一季度的5.51亿,也流失了2300万。

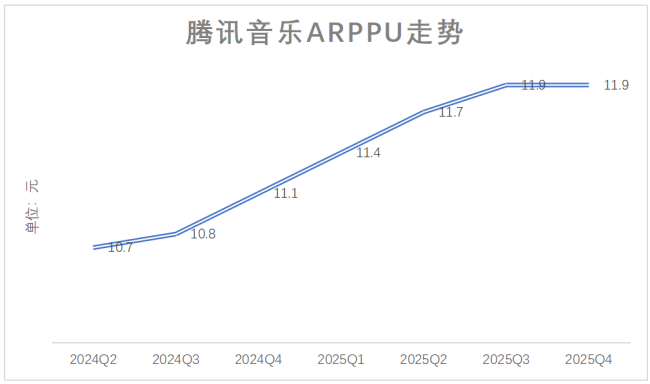

ARPPU停留在11.9元,虽然同比增长7%,但环比原地踏步,而市场原本的预期是12元+。

数据来源:企业财报 制图:陆玖商业评论

为什么差了“一毛钱”,都让市场如此在意?过去市场的耐心,建立在上涨空间透明的逻辑上,用户数可以微跌,但只要ARPPU一直在涨,利润就有保证。现在,用户持续流失,ARPPU又不涨了,那未来的增长从哪里来?这根撑起估值的支柱,已经开始晃动。

陆玖商业评论注意到,更耐人寻味的是,2026年开始,腾讯音乐将不再披露在线音乐MAU、付费用户数和ARPPU季度数据。

当一家公司开始隐藏月活等关键数据时,通常意味着增长的逻辑已经转变,你越不说,市场越默认你有问题。这种心理博弈,叠加着汽水音乐用户规模的快速增长,让投资者不得不深思。

逻辑不同,底色不同

腾讯音乐这场下跌背后,是音乐平台旧逻辑的全面改观。

其实从诞生那一刻起,腾讯音乐和汽水音乐就走向了分野。

从背景来看,腾讯音乐,是并购出来的老大。QQ音乐、酷狗音乐、酷我音乐,三家原本各据一方的播放器的强强联合,形成了版权时代的“三驾马车”领先优势。

汽水音乐,是原生的新秀。它从抖音的腹地生长出来,没有历史包袱,没有旧逻辑的惯性。它的底色是推荐、滑动、生态拓展,不靠曲库厚度取胜。

到了AI时代,分野更加明显。因为AI放大了两种逻辑的差距:腾讯音乐的逻辑是“人找歌”:用户带着目的来搜索,平台提供精准的结果;汽水音乐的逻辑是“歌找人”:用户带着情绪来,平台用算法“喂给用户”。前者是搜索时代的产物,后者是推荐时代的新贵。

曾几何时,腾讯音乐最坚固的壁垒是版权。和三大唱片公司深度绑定,手握周杰伦等顶流独家版权,被认为是“躺赚”的生意。只要你想听周杰伦,你就得下载QQ音乐。

但是,汽水音乐没有像当年网易云一样,选择与腾讯音乐正面争夺全量曲库,一方面悄然引入周杰伦等头部歌手的作品,另一方面则默许用户通过抖音短视频间接收听平台未直接获权的歌曲片段,这种做法对用户来说,“听到想听的歌”比“在哪个平台听”更重要。而且,字节跳动根本不差钱,汽水音乐真要买起版权来,不会比腾讯少花钱。

更深层的差异,藏在产品逻辑里。作为两个平台的用户,陆玖商业评论发现:汽水和QQ音乐,完全是两个时代的产品。

打开汽水音乐,就像刷短视频一样上滑切歌,算法比你更懂你想听什么。你不需要建歌单,不需要搜歌手,只需要一直滑,总有一首正好击中你此刻的情绪。而QQ音乐,依然保留着播放器时代的底层逻辑:搜索、点播、建歌单、手动播放。

这也是短视频对长视频的冲击那套逻辑,用户已经被抖音训练成了“被动接收、无限下滑”的消费习惯,再让他们去搜索歌单、手动播放,已经回不去了。就像习惯了刷短视频的人,很难再回到电视机前等准点播出的节目。

所以,腾讯音乐也意识到这一点,一直在优化推荐算法,自研多模态大模型,推荐播放份额也一直在提高,但问题的核心不是算法强不强,而是产品基因能不能变。这就是基因的差异,也是腾讯音乐最难翻越的那座山。

版权不再是护城河,付费意愿才是

再问大家一个扎心的问题:你愿意为音乐会员付多少钱?

QQ音乐、酷狗音乐的会员说贵不算贵,但也不便宜,一年100出头;网易云音乐,88VIP的联名,88VIP88块钱,闲鱼卖50;字节跳动的汽水音乐,暂时可以视为免费。

这就是最残酷的现实:愿意纯粹为体验付费的人,越来越少了。腾讯音乐这几年一直在做一件事:建付费墙。从基础的音乐包,到绿钻,再到超级会员。策略很清晰,既然流量见顶,那就深挖单用户价值。代价是什么?免费用户被挡在墙外,转身去了别处。

而另一边,汽水音乐用“免费+广告”的模式疯狂收割:2026年1月,MAU已达1.4亿,DAU4431万,同比增长超90%,日活已经超过网易云音乐。腾讯音乐和网易云为了曲库竞争那么久,反倒让汽水音乐“偷了家”,市场也意识到,是不是高看了腾讯音乐的护城河。

另外,免费正在成为新一代用户的默认心智。对于00后、05来说,“听歌要花钱”这件事本身,就是反直觉的。他们从小在短视频的免费BGM里长大,习惯了“刷到什么听什么”。让他们为听歌付费?可以。让他们一个月付十块钱?那他们确实得抠搜一阵儿,这是代际消费习惯的断层。

不过,腾讯音乐也在寻找新的出口。它正在从单纯地“卖会员”向“IP商业化”转型,例如为权志龙操盘大型巡演;代理张艺兴、鹿晗的独家专辑;与欧美歌手“黄老板”合作推出周边,还上线了鹅票票小程序卖演唱会的票,其实就是做演出、艺人周边、IP衍生。2025年在线音乐非订阅收入同比增长39.2%至90.7亿元。超级会员突破2000万,也证明了高端用户的付费意愿仍在。深耕存量也可以提升ARPPU,但池子里的水在变少,这是不争的事实。

但问题是:IP商业化能撑起腾讯音乐的估值吗?

演唱会一年能办多少场?周边能卖出多少个?这些生意,不像会员收入那样每个月每年准时到账。而且,做演出、做经纪,腾讯音乐算是个新手。这个赛道里,有摩登天空、太合音乐、大麦网,还有抖音,都比他更资深。

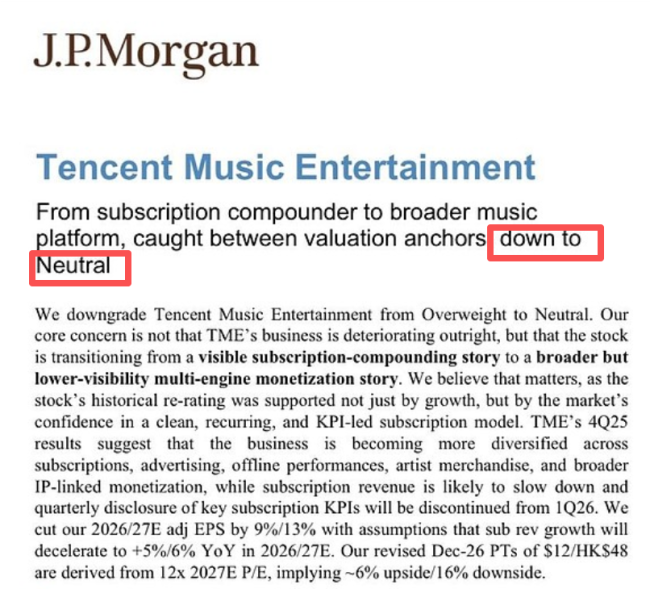

摩根大通还补了一刀,它把腾讯音乐评级从“增持”直接下调至“中性”,美股目标价从30美元腰斩至12美元。理由是:投资逻辑从“清晰的订阅复利”转向“模糊的多元引擎”,市场需要时间重新锚定估值。

翻译一下就是:以前大家算得清楚账,ARPPU增加X会员数=增长,现在变成了一堆增长不确定的生意打包在一起,谁也不知道值多少钱。

腾讯音乐,真的被AI抢了饭碗?

近年来,短视频对在线音乐行业的渗透与重塑,早已不是新鲜事,只是在这次的财报节点,被以一种更集中的方式摆到了台前。

共性问题是,流量入口的迁移,彻底改写了音乐的生产与传播逻辑。

热门歌曲的诞生地,早已从传统流媒体转向短视频平台。

如今,一首歌的出圈路径往往是:最多几十秒副歌在抖音刷屏→用户反追完整版→登上音乐榜单。从早期的《少年》《野狼Disco》,到近两年的《美美sunday》,还有《只要有你》等歌曲的翻红,无一不是先在短视频平台发酵,再反向输出到QQ音乐、网易云音乐。抖音、快手不仅掌握着“爆款制造”的话语权,甚至开始直接定义“一首歌该有多长”的行业标准。

其次,AI带来的内容供给冲击正在加剧。

还是以汽水音乐为例,这款上线仅两年的产品,正通过AI歌曲混音、智能歌单生成等方式快速丰富内容库,用户甚至能听到AI翻唱的不少二创内容。这种低成本的工业化内容生产能力,对依靠版权壁垒的传统音乐平台构成了不小的影响,而且来自技术与变现模式的双重竞争压力,短期内不会消散,并将持续影响腾讯音乐的盈利轨迹。

更深层的隐忧,在于用户心智与使用场景的双重流失。

抖音日活超过8亿,UGC作品的BGM都可以一键跳转汽水音乐,82%的用户来自抖音。这意味着汽水音乐几乎没有获客成本,而腾讯音乐每年要花几十亿买流量、做投放。当用户的碎片化时间被抖音、快手、红果短剧等轮番抢占,单独打开一个音乐APP的动机正在被瓦解。

陆玖商业评论认为,一个典型的用户场景是:在抖音刷到一首歌的片段→直接收藏到抖音内建歌单→下次想听时,第一反应是打开抖音而不是QQ音乐。“听歌+刷视频”在同一个APP里完成闭环,传统音乐APP正在被边缘化为“纯工具”,当然了,车载场景还算稳固,但手机端这块蛋糕,已被切走了可观的一块。

面对这样的局面,腾讯音乐管理层在电话会中坦承:2026年,短期订阅收入将因激烈竞争而增长放缓。说白了,在这场存量争夺战中,为了留住用户,必须花更大的代价去抢,无论是抢独家版权,抢爆款宣发,还是抢用户的碎片时间。

结语

话说回来,20%以上的股价跌幅,或许市场有些反应过度。但ARPPU和MAU的趋势,必须被密切关注。当用户本质喜欢免费,当版权不再是壁垒,当短视频和AI重塑消费习惯,音乐平台的旧逻辑,还能撑多久?

(责任编辑:zx0600)