震惊、平淡、狂热、赞赏,快手的一份公告带来了多种复杂的情绪。

7月2日晚,快手发布了一份重磅公告,正式敲定旗下AI视频生成平台可灵AI的独立分拆融资方案。

公告显示:可灵AI已获得约190.47亿元、折合27.95亿美元的认购承诺,融资额度最高可达30亿美元;交易采用150亿美元投前估值,如果额度全部用完,投后估值将达到180亿美元。

快手公告截图

这份38页的公告,堪称“全裸测算”。

公告中提到,假设重组已经完成,根据北京可灵截至2025年12月31日的未经审计财务资料,其负债总额约为人民币253百万元(即2.53亿元),资产净值约为负人民币9百万元。

4月,OpenAI停止Sora网页端和App服务后,视频生成产品的成本和商业可持续性引发讨论,而这次更为实感。

同时,公告中长达5年、年化8%单利的IPO回购“对赌”的描述,也侧面透露了投资人不再纯粹“为梦想窒息”。

公告里更令人思绪复杂的,是一张不太符合中国互联网传统的股东名单。

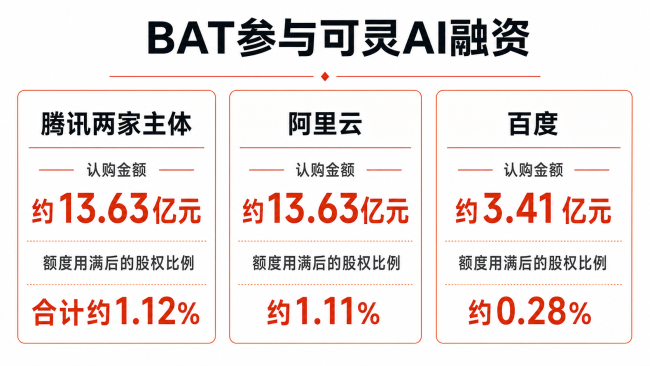

腾讯通过上海启善投资和Parallel Mars两个主体,合计认购约13.63亿元;阿里云认购约13.63亿元;百度认购约3.41亿元。三家公司在云、模型、内容和流量上互为竞争对手,却同时成为一家视频模型公司的小股东。除此之外,名单里还有上海国方、CPE源峰、中信系基金、北京国资、中东资本,以及华策影视等产业投资者。

快手公告截图

十多年前,BAT的钱往往意味着阵营和关系。腾讯投资滴滴,阿里支持快的;腾讯领投摩拜,阿里领投ofo。创业公司得到的不只是现金,还有支付、流量、地图和超级应用,也因此需要选择站在哪一边。

三家同时上桌,意味着可灵没有选择腾讯、阿里或百度中的任何一边。

30亿美元,可灵AI要独立

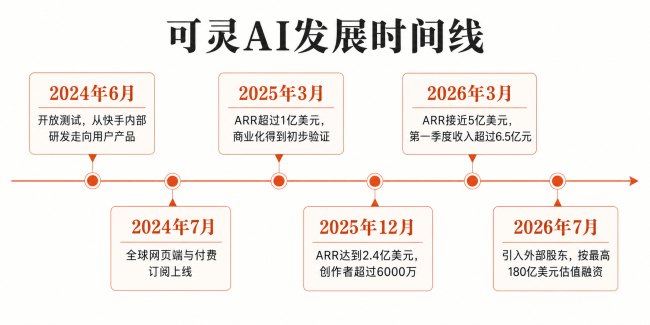

2024年6月6日,可灵开始接受用户申请。4天后,快手首次通过官方渠道介绍这款自研视频生成模型:它可以根据文字生成最长两分钟、1080p、30帧的视频,并尝试模拟真实世界的运动规律。

这个项目一开始就带着浓重的快手印记。

快手长期处理海量短视频,积累了视频压缩、内容理解、推荐和创作者工具等工程经验。可灵不是在车库里寻找第一个用户的创业公司,它出生时已经站在一个成熟内容平台的技术和场景上。

2024年7月24日,可灵在国内推出每月66元、266元和666元的三档会员计划;次日,又向全球用户开放网页端测试。此时距离首次开放申请不到两个月。快手第一次将它从一项模型能力变成可以直接收费的产品。

之后的增长很快。

2025年3月,上线第十个月,可灵年化收入运行率(ARR)超过1亿美元;当年4月和5月,可灵月度付费金额均超过1亿元,其中包括个人订阅和企业客户API费用。到2025年12月,可灵单月收入超过2000万美元,对应ARR达到2.4亿美元;全球创作者超过6000万,累计生成视频超过6亿个,合作企业与开发者超过3万家。

2026年2月,可灵3.0发布,将文本、图像、音频和视频输入输出,以及理解、生成和编辑放进同一套工作流。3月,可灵的年化收入运行率接近5亿美元;第一季度收入超过6.5亿元,同比增长超过300%。

2026年Q1的财报中提到,可灵AI展现出其作为我们第二增长曲线的核心势能。

两年里,可灵AI完成了从模型、产品到业务的三次跨越。

制作:盒饭财经

但为什么,快手不再继续独自承担这个“第二增长曲线”的未来?

按照快手为重组准备的未经审计数据,可灵相关业务2025年收入约11亿元,净亏损约19亿元;2024年净亏损约5亿元。公告还披露,截至2025年底,北京可灵在假设重组完成后的资产总额约2.44亿元、负债约2.53亿元,净资产约为负900万元。

视频模型不仅需要训练,还要为用户每一次生成和重试支付推理成本。产品能力从几秒视频走向15秒、音画同步、多主体一致和可编辑工作流,模型与算力投入也不会停在某个版本。

快手面对的因而不是一个简单的“继续还是停止”问题。它的现实更为复杂:一家以短视频、广告、电商和直播产生现金流的平台,如何独自承担一场与Google、OpenAI、字节等公司竞争的视频模型战争。

7月2日的公告,给出了答案。

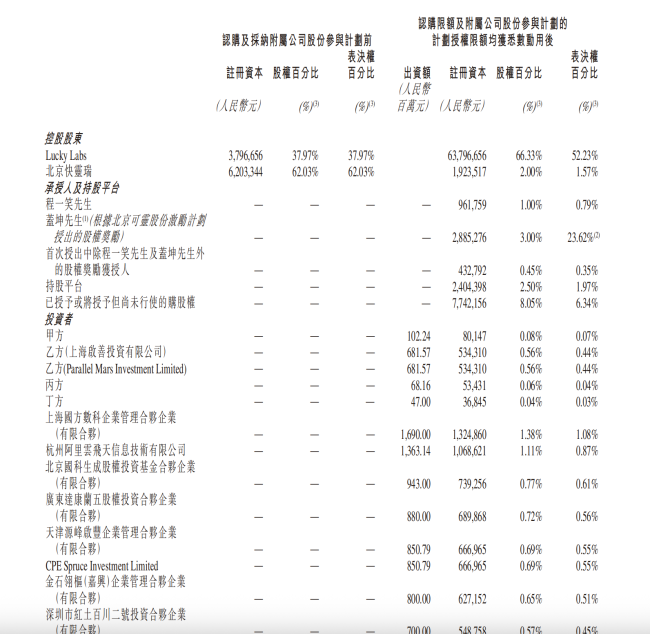

根据重组框架,快手将逐步把可灵相关资产、人员、合同和运营资源归集到北京可灵;外部投资者最多获得16.67%的扩大后注册资本;如果融资与员工激励额度全部用完,快手仍预计间接持有约68.33%,继续控制并合并报表。公告明确写道,交易完成后“北京可灵的财务业绩将继续并入本公司的财务报表”。

换句话说,快手没有卖掉可灵,而是以最多约六分之一的外部股权,为它建立独立融资、估值和经营核算的载体。

快手在公告里给出的第一条理由,正是“更好地反映北京可灵及快手集团可灵AI相关资产及业务的自身价值”,让投资者可以把可灵与不包括可灵的快手集团“分开评估”。公司还表示,外部融资可以“允许快手集团(不包括北京可灵)更有效地配置财务资源”,并让两边管理层的责任与各自经营和财务表现更直接挂钩。

公告甚至为管理层关系写下了具体数字。

北京可灵CEO盖坤获得对应扩大后注册资本约3%的股权奖励,并可在条件满足后行使对应约1%的期权;程一笑获得约1%的股权奖励,至少三年且上市前不得处置。

三种不同的保险,没有一家大厂“买走”可灵

如果说这轮融资解决了可灵“以什么身份长大”的问题,那么让BAT三家同桌要面对的是,“靠谁长大,又不被谁带走”的处境。

腾讯通过两个主体“上海启善投资有限公司”和“Parallel Mars Investment Limited”参与认购,两者各认购6.8157亿元人民币,合计约为13.6314亿元人民币。杭州阿里云飞天信息技术有限公司(阿里巴巴集团全资附属公司)认购了13.6314亿元人民币。北京百度网讯科技有限公司(百度集团控制实体)认购了3.4079亿元人民币。

制作:盒饭财经

公告的股权表显示,腾讯两个主体、阿里云和百度在假设融资及员工计划额度全部用满后的经济持股合计约2.51%。由于盖坤部分股份设置不同投票权,三者合计表决权还要更低。

若交易完成,BAT三家合计为可灵投入约30.67亿元。按最高认购额度计算,阿里云、腾讯和百度持有的股权比例分别约为1.11%、1.12%(合计)和0.28%,均属于小股东。

三家公司拿到的,是不能决定方向、却能保证继续在场的席位。

对阿里而言,算力是摆在明面上的原因。

阿里并不缺少自己的模型,Qwen已经形成开源与商业模型体系,阿里云则拥有PAI等AI开发平台。2025年2月,阿里宣布未来三年至少投入3800亿元建设云与AI基础设施,金额超过此前十年的相关投入总和。

而大规模基础设施则需要大规模需求来推动和运转。视频生成比文本回答消耗更多计算资源,一家拥有全球用户和企业API收入的视频模型公司,可能成为重要的训练与推理客户。

腾讯的逻辑更靠近内容与入口。

腾讯与快手的关系也比普通投资人复杂,腾讯本就是快手的重要股东,双方在内容、广告和社交上既有资本联系,也存在业务竞争。微信、QQ、游戏、视频、广告和企业服务构成了腾讯最重要的资产。如果生成式AI进入广告素材、游戏资产和社交内容的生产环节,模型和创作工作流就可能成为新的用户入口。

百度更像是买了一张多模态观察票。拥有文心大模型、智能云、搜索、文库、网盘和昆仑芯的百度,也曾投资视频模型公司生数科技。

当然,这三种动机都无法从公告中被直接证明。能确定的是,这次的融资,符合三家业务的战略需求:阿里需要云需求,腾讯需要内容入口,百度需要覆盖多模态演进速度。

从站队到占位,大厂的投资逻辑变了

2013年,移动互联网入口尚未稳定,网约车成为BAT最早爆发正面冲突的场景之一。

滴滴在当年获得腾讯投资,快的则获得阿里领投的800万美元A轮融资。到2014年,双方把补贴与支付工具绑定:微信支付支持滴滴,支付宝支持快的。2014年12月,滴滴宣布完成超过7亿美元融资,由腾讯、淡马锡和DST主导。两个月后,滴滴与快的宣布合并。

微信支付和支付宝都需要一个高频线下入口,滴滴和快的则需要资金补贴乘客和司机,资本在这里不是单纯押注一家出行公司。

2017年的共享单车战争复制了同一结构。1月,摩拜完成2.15亿美元D轮融资,由腾讯和华平领投;6月再获超过6亿美元融资,腾讯继续领投,马化腾公开表示腾讯会开放微信核心资源。一个月后,ofo宣布完成超过7亿美元E轮融资,阿里、弘毅和中信产业基金领投。

那一代产业投资具有强烈的进攻性。大厂用资本划分势力范围,创业公司用站队换取资源。资本、支付、流量和应用入口被捆在一起,共同制造用户规模。

但共享单车后来也留下了一条反面经验:超级应用与巨额融资可以加速形成双寡头,却不能替代单位经济模型。资本能够延长战争,却无法替一家公司回答每骑一次车是否赚钱。

当下的AI的资源结构不同。头部模型公司需要训练算力,也需要分散的推理部署。它们需要国内云服务的同时,也需要海外支付与合规。同时,它们需要内容平台的场景,又不能只服务一个平台。

这样的结构下,必然就会导致模型公司与大厂之间同时存在多种关系:他们是供应商,也可能是客户和投资人,还可能是竞争者。

自然,可灵不能像当年的打车软件一样,只接入一套支付和流量体系。如果只绑定一家云,那就会削弱算力采购议价权;如果只绑定一个内容平台,也会影响其他平台成为客户;如果过度依赖快手,也会让外部企业把它视作竞争对手的内部工具。

投资的功能和逻辑随之发生变化。

制作:盒饭财经

过去,创业公司拿谁的钱,决定站在哪一边。而现在,头部AI公司拿多家大厂的钱,也是为不必站在任何一边。

公告对资金状态的表述很克制。

21名初始投资者“同意合共以人民币13,823.60百万元(或2,028.20百万美元)的现金资本注入北京可灵”,同日签署加入协议的15名额外投资者“同意合共以人民币5,223.50百万元(或766.39百万美元)的现金资本注入北京可灵”,两项均以先决条件获得满足或豁免为前提。

也就是说,这些资金已经签约承诺,并非30亿美元全部完成交割。

从内部项目到独立的公司

可灵不是第一个被母公司从内部报表中“捞出来”的项目。

2007年,京东开始自建物流,2017年4月,京东物流作为独立子集团运营。2018年2月,京东物流引入高瓴、红杉、腾讯等投资者,融资约25亿美元,京东仍保留81.4%股权。2021年5月28日,京东物流在香港上市;计入超额配售后,净募资约230亿元。

母公司出让不到两成股权,换取巨额资金、独立估值和更适合新业务的员工激励,同时继续保持控制——它与可灵使用的是相似的资本语法。

京东物流真正完成身份转换的标志不是敲钟,而是第三方业务。

它需要证明自己不只是京东商城的履约部门,而是其他商家也愿意采购的供应链服务商。同样,可灵能否成为一家行业公司,不取决于北京可灵是否拥有新的营业执照,而取决于广告公司、影视公司、游戏厂商和其他平台是否愿意把生产流程建立在它的模型和API上。

这样的案例,还有很多。比如,AI领域已经出现更接近的先行者昆仑芯。

昆仑芯最初是百度内部的AI芯片项目,芯片首先用于搜索、云和模型等百度工作负载。2021年,它完成首轮独立融资,投后估值约20亿美元。2026年1月1日,昆仑芯以保密形式向港交所递交上市申请;5月又启动科创板上市辅导。百度目前仍持有约57.67%,但昆仑芯已经从一支内部芯片团队,走到独立资本市场门口。

比如菜鸟。

2023年9月,阿里宣布分拆菜鸟赴香港上市,计划上市后仍持有超过50%。半年后,阿里撤回申请,并提出最多37.5亿美元收购菜鸟少数股东和员工持有的股份。阿里给出的理由之一,是强化菜鸟与淘天及国际电商业务的协同。

但它们都与可灵不完全相同,不论是对内还是对外,可灵充斥着更多的不确定。

京东物流独立时,物流已经是一门边界清晰的生意;昆仑芯面对的是相对明确的芯片市场;菜鸟撤回上市申请,则说明当内部协同的价值高于独立融资,母公司也可能重新收拢业务。

十多年前,大厂投资一家创业公司,往往意味着把旗帜插进一块新的领地。今天,腾讯、阿里和百度都坐到了可灵桌边,却没有任何一家获得足以决定方向的筹码。它们买到的,是面对AI不确定性时的一份保险。

但可灵并非悬浮在大厂之外。交易完成后,快手仍然控股。它接下来面对的,不只是如何保持对BAT的中立,而是一个更具体的问题:一个从快手内部长出的项目,最终能成为怎样的公司?

(责任编辑:zx0600)